Porque É Que a Identificação do UBO É a Parte Mais Difícil do KYC

Pergunte a qualquer responsável de conformidade o que o mantém acordado à noite. A resposta raramente é o rastreio de sanções ou a verificação de documentos. Esses são problemas resolvidos — desafiantes, sim, mas com processos bem estabelecidos e tecnologia madura. A resposta é quase sempre o beneficiário efetivo.

Identificar as pessoas singulares que efetivamente detêm ou controlam uma entidade jurídica parece simples. Na prática, é o elemento mais complexo, moroso e propenso a erros de todo o processo de KYC. É também o elemento onde as expectativas regulatórias estão a subir mais rapidamente e onde as ações de execução são mais severas.

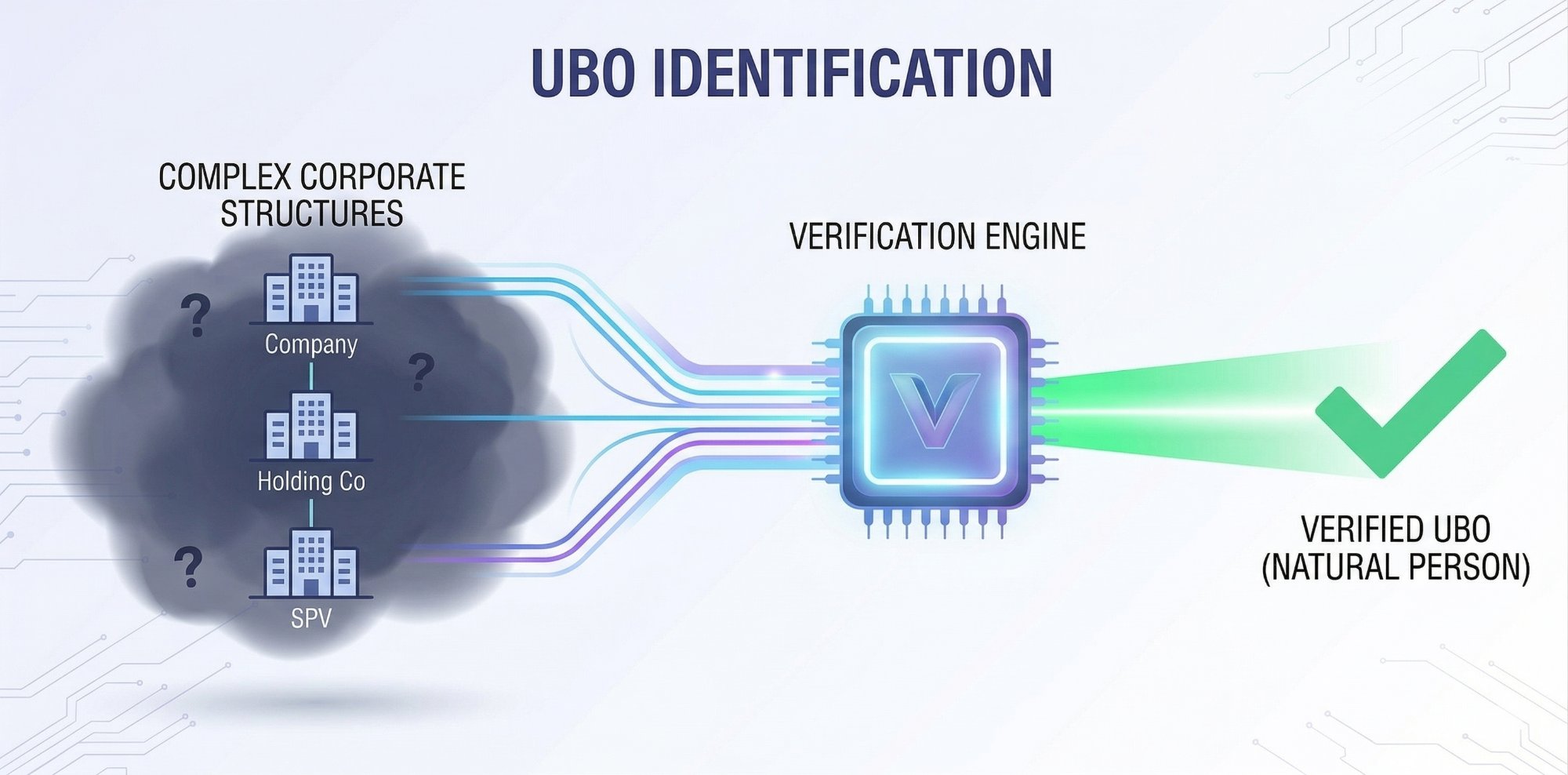

As razões são estruturais. O direito societário na maioria das jurisdições permite propriedade em camadas. Uma empresa pode deter outra empresa, que detém outra empresa, que é detida por um trust, cujos beneficiários são indivíduos em três países diferentes. Cada camada é legal. Cada camada está documentada em algum lugar. Mas perfurar todas elas para alcançar as pessoas singulares no topo requer navegar múltiplas jurisdições, múltiplos registos, múltiplos tipos de documentos e múltiplos enquadramentos legais simultaneamente. É trabalho de investigação que exige tanto expertise jurídica como capacidade tecnológica.

Para fundos imobiliários, empresas de capital de risco e profissionais do imobiliário, a identificação do UBO não é opcional. É um requisito regulatório central sob o direito europeu e americano. Errar significa sanções regulatórias, danos reputacionais e potencial responsabilidade criminal. Acertar significa um programa de conformidade que resiste ao escrutínio e um negócio que pode aceitar investimento de estruturas complexas com confiança e sem atrasos indevidos.

Este guia fornece uma abordagem prática e operacional à identificação do UBO — desde a compreensão do enquadramento regulatório até à perfuração de estruturas societárias comuns, passando pelo aproveitamento da IA para o que os processos manuais não conseguem alcançar à escala.

Parte 1: O Enquadramento Regulatório

Requisitos da UE

A abordagem da UE ao beneficiário efetivo evoluiu significativamente através de diretivas anti-branqueamento de capitais sucessivas e agora o pacote AMLR, que representa o aperto mais significativo dos requisitos de UBO numa geração.

Sob o enquadramento atual, um beneficiário efetivo é definido como qualquer pessoa singular que efetivamente detém ou controla uma entidade cliente. O limiar de propriedade é geralmente de 25 por cento, significando que qualquer indivíduo que detenha direta ou indiretamente mais de 25 por cento das ações ou direitos de voto é considerado beneficiário efetivo. Adicionalmente, qualquer pessoa que exerça controlo por outros meios — independentemente da percentagem de propriedade — deve ser identificada. Este teste duplo de propriedade e controlo é crítico e frequentemente mal compreendido: as empresas que apenas verificam percentagens de participação acionista estão a falhar metade do requisito.

O pacote AMLR (2024-2026) reforça significativamente estes requisitos. Introduz regras diretamente aplicáveis em todos os estados-membros da UE, eliminando as variações de transposição que afetaram a abordagem baseada em diretivas durante décadas. Onde anteriormente a Alemanha podia interpretar "beneficiário efetivo" ligeiramente diferente do Luxemburgo, o AMLR impõe uma definição única. Requisitos reforçados de verificação significam que as empresas não podem confiar apenas nas declarações dos clientes, mas devem verificar o beneficiário efetivo através de fontes independentes. Os registos de beneficiários efetivos, embora sujeitos a restrições de privacidade após a decisão do TJUE no final de 2022 que anulou o acesso público, continuam a ser uma ferramenta de verificação chave para entidades obrigadas com interesse legítimo.

As obrigações-chave sob o enquadramento da UE incluem identificar todos os beneficiários efetivos acima do limiar, verificar as suas identidades através de fontes fiáveis e independentes (não apenas formulários de auto-declaração), compreender a estrutura de propriedade e controlo da entidade na sua totalidade incluindo camadas intermédias, documentar os passos dados para identificar os beneficiários efetivos incluindo quaisquer dificuldades encontradas e como foram resolvidas, e manter a informação de beneficiário efetivo atualizada através de monitorização contínua em vez de verificações pontuais.

As sanções por incumprimento estão a escalar em toda a UE. As multas podem alcançar milhões de euros, e os responsáveis de conformidade individuais podem enfrentar responsabilidade pessoal. A mensagem regulatória é clara: a identificação de UBO não é um exercício de papelada — é uma investigação substantiva que deve ser conduzida com rigor genuíno.

Requisitos dos EUA

Os Estados Unidos historicamente ficaram atrás da Europa na transparência de beneficiário efetivo, mas o Corporate Transparency Act (CTA) mudou fundamentalmente o panorama. Os EUA estão agora a convergir rapidamente para os padrões europeus, e em alguns aspetos podem em breve excedê-los.

O CTA exige que a maioria das entidades jurídicas formadas ou a operar nos EUA reportem informação de beneficiário efetivo ao FinCEN. Os beneficiários efetivos são definidos como indivíduos que exercem controlo substancial sobre a entidade ou que detêm ou controlam pelo menos 25 por cento dos interesses de propriedade. Os requisitos de reporte são extensos, cobrindo milhões de entidades que anteriormente não tinham quaisquer obrigações de divulgação de beneficiário efetivo. Isto representa a expansão mais significativa dos requisitos de transparência AML na história dos EUA.

Para fundos de investimento, a trajetória regulatória é igualmente clara. A proposta de Regra AML para Consultores de Investimento estenderia os requisitos do BSA aos consultores de investimento, incluindo gestores de fundos. Isto exigiria programas de identificação de clientes, obrigações de reporte de SAR, e programas de conformidade AML que incluem identificação de beneficiário efetivo como componente central.

Adicionalmente, as Geographic Targeting Orders do FinCEN exigem que as companhias de seguros de título identifiquem as pessoas singulares por detrás de empresas de fachada em certas transações imobiliárias a pronto pagamento. Isto tem sido uma ferramenta significativa no combate ao branqueamento de capitais através do imobiliário americano, e as áreas metropolitanas abrangidas têm-se expandido constantemente desde o início do programa.

A direção é inequívoca: os EUA estão a avançar rapidamente para requisitos de transparência de beneficiário efetivo ao nível europeu. As empresas que constroem capacidades robustas de identificação de UBO agora estarão bem posicionadas para a trajetória regulatória, em vez de lutarem para recuperar o atraso quando novas regras entrarem em vigor. Construir infraestrutura de conformidade antes dos requisitos regulatórios é sempre mais barato e menos perturbador do que retrofitá-la sob pressão de prazos.

Parte 2: Estruturas Societárias Comuns e Como Perfurá-las

Propriedade em Camadas Simples

A estrutura mais básica envolve uma ou mais empresas holding intermediárias entre o beneficiário efetivo e a entidade operacional ou investimento. Estas estruturas são ubíquas nas finanças internacionais por razões legítimas fiscais, jurídicas e operacionais.

Um exemplo típico: o Indivíduo A detém 100 por cento da Empresa X (registada nos Países Baixos), que detém 100 por cento da Empresa Y (registada no Luxemburgo), que faz um investimento no seu fundo. A estrutura pode existir por razões legítimas — acesso a tratados fiscais, compartimentação de responsabilidade, ou requisitos regulatórios — mas a obrigação de conformidade permanece inalterada: identificar a pessoa singular no topo.

Perfurar esta estrutura requer identificar a Empresa Y como investidor direto, determinar que a Empresa X detém a Empresa Y (via registo comercial luxemburguês ou registo de acionistas), determinar que o Indivíduo A detém a Empresa X (via registo comercial holandês ou extrato KVK), e verificar a identidade do Indivíduo A através de documentação apropriada.

Isto é relativamente direto quando todas as entidades estão em jurisdições com registos acessíveis. Os Países Baixos e o Luxemburgo mantêm ambos registos que podem ser consultados por entidades obrigadas. O desafio aumenta quando os registos não são publicamente acessíveis, quando são usados acionistas nominee para obscurecer a verdadeira propriedade, ou quando a cadeia cruza para jurisdições opacas onde a transparência empresarial é limitada por design.

Melhor prática: solicite sempre um organograma de propriedade completo ao investidor desde o início, depois verifique independentemente cada elo da cadeia. Nunca confie apenas na auto-declaração do investidor. A auto-declaração é um ponto de partida para a sua investigação, não a conclusão. Onde pode verificar independentemente, faça-o. Onde não pode, documente porquê e que passos alternativos tomou.

Estruturas de Trust

Os trusts apresentam desafios únicos de identificação de UBO porque não têm proprietários no sentido tradicional. Um trust não é uma entidade jurídica — é uma relação jurídica. Um trust tem um settlor (quem o criou e transferiu ativos para ele), trustees (quem gere os ativos de acordo com a escritura do trust), beneficiários (quem beneficia do trust), e potencialmente um protector (quem supervisiona os trustees e pode ter poder para alterar os termos do trust).

Sob as regras AML da UE, todos estes papéis devem ser identificados como beneficiários efetivos do trust. Isto significa que um trust com um único settlor, dois trustees e quatro beneficiários pode ter sete indivíduos que devem ser identificados e verificados. Cada um destes indivíduos pode residir numa jurisdição diferente, apresentando diferentes tipos de documentos e diferentes perfis de risco. O encargo de conformidade é significativamente superior ao de um investidor societário simples.

Os desafios multiplicam-se quando os trusts são discricionários, significando que os beneficiários não são fixos mas determinados à discrição do trustee com base em critérios estabelecidos na escritura do trust. Nestes casos, a classe de potenciais beneficiários deve ser identificada mesmo que distribuições específicas não tenham sido feitas. Um trust discricionário para "os filhos e netos do settlor" requer que identifique todos os indivíduos que caem nessa classe — uma tarefa que pode envolver pesquisa genealógica tanto quanto investigação corporativa. Para famílias grandes, isto pode significar dezenas de indivíduos.

As estruturas de trust aparecem comummente em contextos de gestão de patrimónios, particularmente com family offices e indivíduos de elevado património de jurisdições de common law. Um trust familiar em Jersey que detém investimentos em múltiplos fundos é um arranjo padrão para gestão de patrimónios multigeracional. A equipa de conformidade deve compreender o direito de trusts suficientemente para identificar todas as pessoas relevantes e aplicar diligência devida apropriada a cada uma. Esta é uma área onde muitas equipas de conformidade carecem de expertise, e onde os erros são comuns.

Abordagem prática: solicite a escritura do trust ou um resumo dos termos do trust (reconhecendo que a escritura completa pode estar sujeita a confidencialidade), identifique todas as partes do trust (settlor, trustees, beneficiários, protector), verifique as identidades de todas as partes identificadas através de documentação apropriada, avalie se alguma das partes é PEP nas suas respetivas jurisdições, rastreie todas as partes identificadas contra as listas de sanções aplicáveis, e documente a estrutura do trust e os seus passos de verificação de forma abrangente.

Acordos de Nominee

Acionistas e administradores nominee são acordos legais onde uma pessoa detém ações ou um cargo de administração em nome de outra. São comuns em certas jurisdições, particularmente centros financeiros offshore onde os serviços de nominee são uma indústria significativa.

O nominee aparece no registo da empresa. O verdadeiro proprietário não. Esta é precisamente a opacidade que os regulamentos AML visam penetrar, e é um dos mecanismos mais comuns usados para obscurecer o beneficiário efetivo. É importante compreender que os acordos de nominee não são inerentemente ilegais — servem propósitos legítimos em muitos contextos — mas criam desafios de transparência que as equipas de conformidade devem abordar.

Identificar nominees requer procurar vários indicadores. O mesmo indivíduo aparecer como administrador ou acionista em múltiplas empresas não relacionadas é um sinal forte de que é um nominee profissional em vez de um proprietário genuíno. Prestadores profissionais de serviços de nominee — cujos nomes as equipas de conformidade devem aprender a reconhecer — são outra bandeira vermelha. Os prestadores de serviços corporativos em certas jurisdições oferecem rotineiramente serviços de nominee, e os seus nomes aparecem em centenas de registos de empresas.

Quando um acordo de nominee é identificado, a equipa de conformidade deve olhar através do nominee para identificar e verificar a pessoa em cujo nome o nominee atua. Isto requer solicitar o acordo de nominee ou declaração de trust, identificar o beneficiário efetivo por detrás do nominee, verificar a identidade do beneficiário efetivo, e documentar o acordo de nominee e os passos dados para identificar o verdadeiro proprietário.

Os reguladores têm tolerância zero para aceitar nominees pelo seu valor facial. Se o seu KYC para no acionista registado sem investigar se existe um acordo de nominee, o seu programa de conformidade tem uma lacuna crítica que não sobreviverá a um exame regulatório. Os supervisores testam especificamente isto nas suas inspeções.

Estruturas Multi-Jurisdicionais Complexas

As estruturas mais desafiantes combinam múltiplas camadas, múltiplas jurisdições e múltiplos tipos de entidade em arranjos que requerem esforço significativo para penetrar.

Um exemplo real: Um indivíduo no País A estabelece um trust no País B. O trust detém ações numa empresa holding no País C. Essa empresa holding detém uma subsidiária no País D, que detém um veículo de propósito especial no País E, que investe no seu fundo no País F. Seis jurisdições, quatro tipos de entidade e um trust — todos os quais devem ser desvendados para identificar a pessoa singular no topo.

Perfurar esta estrutura requer navegar cinco jurisdições com diferentes sistemas de registo, múltiplos tipos de entidade (trust, empresas holding, SPV) com diferentes requisitos de documentação, e vários níveis de transparência de registo. Pode levar dias de trabalho manual por profissionais de conformidade experientes, ou pode levar minutos de análise alimentada por IA.

Bandeiras vermelhas que sugerem opacidade deliberada em vez de complexidade legítima incluem estruturas desnecessariamente complexas para o propósito de investimento declarado (um investimento de 50.000€ através de uma estrutura de cinco camadas levanta questões), jurisdições escolhidas pelo sigilo em vez de razões comerciais legítimas, reestruturação frequente ou mudanças na cadeia de propriedade, relutância em fornecer informação ou documentação de propriedade, e estruturas onde a lógica económica não corresponde à complexidade.

O princípio é proporcionalidade: estruturas de investimento internacionais legítimas podem ser complexas por razões válidas fiscais, jurídicas e operacionais. Uma família multinacional com ativos em múltiplas jurisdições pode genuinamente necessitar de uma estrutura de detenção multi-camadas para eficiência fiscal e planeamento de sucessão. A questão de conformidade é se a complexidade é proporcional ao propósito declarado e se a transparência é alcançável através de esforços de verificação razoáveis. Onde a resposta a qualquer questão é não, o escrutínio reforçado é justificado e deve ser documentado minuciosamente.

Parte 3: Ferramentas e Técnicas para Identificação de UBO

Acesso e Integração de Registos

Os registos de beneficiários efetivos são a fonte de verificação primária em muitas jurisdições. A identificação eficaz de UBO requer acesso sistemático a estes registos — não pesquisas manuais ad hoc realizadas quando um responsável de conformidade tem tempo.

Na Europa, a maioria dos estados-membros mantém registos de beneficiários efetivos, embora as regras de acesso variem significativamente. Alguns registos oferecem acesso via API, permitindo verificação automatizada que se integra diretamente com o seu fluxo de trabalho de conformidade. Outros requerem pesquisas manuais através de portais web com vários graus de usabilidade e qualidade de dados. Alguns ainda requerem pedidos escritos formais com tempos de processamento medidos em semanas em vez de segundos.

Registos europeus chave incluem o Companies House e o registo de Pessoas com Controlo Significativo do Reino Unido (público, API disponível, geralmente bem mantido e frequentemente atualizado), o Registre des Bénéficiaires Effectifs do Luxemburgo (acessível a entidades obrigadas com interesse legítimo demonstrado), o registo KVK dos Países Baixos (público para informação da empresa, restrito para dados de UBO após preocupações de privacidade), o Transparenzregister da Alemanha (acessível a entidades obrigadas com interesse legítimo), e o Registre des Bénéficiaires Effectifs de França (acessível a entidades obrigadas através da plataforma INPI).

Plataformas de conformidade alimentadas por IA podem integrar com múltiplos registos simultaneamente, automatizando o processo de verificação em várias jurisdições. Em vez de um responsável de conformidade pesquisar manualmente cada registo em sequência, o sistema consulta todos os registos relevantes com base na cadeia de propriedade e retorna resultados consolidados — sinalizando discrepâncias entre registos, informação em falta e potenciais preocupações para revisão humana. Isto transforma a verificação de UBO de um processo manual de vários dias numa questão de minutos.

Análise de Estruturas com IA

Os sistemas de IA modernos trazem várias capacidades à identificação de UBO que os processos manuais simplesmente não conseguem igualar à escala. Estas capacidades não são funcionalidades de luxo — são cada vez mais essenciais para organizações que lidam com estruturas internacionais complexas.

A resolução de entidades baseada em grafos mapeia relações entre entidades e indivíduos através de múltiplas fontes de dados simultaneamente. Quando o seu sistema processa um novo investidor, não olha apenas para a estrutura de propriedade declarada isoladamente. Cruza referências com registos corporativos, bases de dados de sanções, listas de PEP, media adversa e os seus próprios dados históricos para construir uma imagem completa. Conexões que seriam invisíveis a um responsável de conformidade que revê um único dossier tornam-se aparentes quando toda a rede é mapeada.

A deteção de anomalias identifica estruturas que se desviam dos padrões normais. Se a maioria dos investidores num segmento específico de fundo tem duas ou três camadas de propriedade, uma estrutura com sete camadas aciona escrutínio automatizado. Se as percentagens de propriedade estão estruturadas para ficarem logo abaixo do limiar de 25 por cento — como quatro acionistas cada um com 24,9 por cento — o sistema sinaliza isto como potencial evasão de limiar que justifica investigação.

A análise de documentos usa processamento de linguagem natural para extrair informação de propriedade de documentos não estruturados como estatutos sociais, acordos de acionistas e escrituras de trust em múltiplos idiomas. Em vez de um responsável de conformidade ler um documento de 50 páginas num idioma estrangeiro para encontrar cláusulas de propriedade, a IA extrai a informação relevante em segundos.

A monitorização contínua rastreia mudanças nas estruturas de propriedade ao longo do tempo. Quando uma empresa na cadeia de propriedade muda administradores, emite novas ações, modifica os seus estatutos ou submete informação atualizada a um registo, o sistema alerta a equipa de conformidade para reavaliar a determinação de UBO. Isto transforma a identificação de UBO de um exercício pontual num processo contínuo que acompanha as mudanças no mundo real — que é exatamente o que os reguladores esperam.

Parte 4: Falhas Comuns e Como Evitá-las

Falha 1: Aceitar Auto-Declaração Sem Verificação

A falha mais comum na identificação de UBO é aceitar a auto-declaração de beneficiário efetivo do investidor sem verificação independente. É também a falha com maior probabilidade de resultar em crítica regulatória, porque é fácil para os supervisores detetarem durante as inspeções.

Um formulário de auto-declaração é um ponto de partida, não um ponto de chegada. Os reguladores exigem explicitamente verificação através de fontes fiáveis e independentes. Se o seu processo de identificação de UBO consiste em enviar um formulário, recebê-lo de volta e arquivá-lo, o seu programa é deficiente — independentemente de quão bem desenhado seja o formulário ou quão detalhada seja a informação fornecida.

A correção: trate cada auto-declaração como uma afirmação a ser verificada. Cruze referências com registos, solicite documentação de suporte como registos de acionistas e certidões de constituição, e documente os seus passos de verificação. Onde não consegue verificar independentemente uma afirmação, documente porquê e que passos adicionais tomou para obter conforto.

Falha 2: Parar no Primeiro Proprietário Legal

Muitas equipas de conformidade identificam o acionista imediato e param aí. Se a Empresa X investe no seu fundo, identificam a Empresa X como investidor e talvez os seus administradores, mas não olham através da Empresa X para identificar as pessoas singulares que a detêm ou controlam.

Isto falha o propósito fundamental da identificação de UBO. O ponto é alcançar pessoas singulares — seres humanos com identidades que podem ser verificadas e rastreadas. As entidades jurídicas não podem ser beneficiários efetivos exceto em circunstâncias específicas e limitadas onde nenhuma pessoa singular é identificável após esforços exaustivos — e essas circunstâncias requerem documentação minuciosa dos passos dados.

A correção: construa um processo que continue sempre acima da cadeia de propriedade até que pessoas singulares sejam identificadas. Use um caminho de escalação claro para estruturas complexas que requerem investigação adicional, e defina expectativas com a sua equipa de que a identificação de UBO para investidores entidade levará mais tempo do que para investidores individuais.

Falha 3: Ignorar Controlo Sem Propriedade

O beneficiário efetivo não é apenas sobre percentagens de participação acionista. Uma pessoa pode ser beneficiário efetivo através de controlo exercido por outros meios. Isto inclui o poder de nomear ou destituir administradores, controlo através de acordos de acionistas ou arranjos de voto, influência significativa através de arranjos de financiamento como empréstimos que conferem direitos efetivos de controlo, e controlo de facto através de relações familiares ou comerciais.

Um cenário comum: uma empresa tem quatro acionistas iguais a 25 por cento cada. Nenhum acionista único excede o limiar. Mas um acionista tem um acordo paralelo que lhe dá o direito de nomear a maioria dos administradores. Essa pessoa exerce controlo e é beneficiário efetivo apesar de não exceder o limiar de propriedade. Se apenas verificou o registo de acionistas, teria falhado isto completamente.

A correção: avalie sempre tanto propriedade como controlo. Pergunte não apenas "quem detém esta entidade?" mas "quem controla as decisões que esta entidade toma?" Reveja acordos de acionistas, estatutos sociais e quaisquer cartas paralelas ou arranjos que possam conferir controlo para além do que o registo de acionistas mostra. Documente ambas as análises separadamente.

Falha 4: Identificação Única Sem Monitorização Contínua

A identificação de UBO não é um exercício único completado na integração e depois arquivado. As estruturas de propriedade mudam. Ações são transferidas. Administradores são substituídos. Trusts são alterados. Beneficiários efetivos falecem, e os seus interesses passam para herdeiros. Empresas são reestruturadas. Novas camadas são adicionadas ou removidas.

Se a sua informação de UBO é apenas tão atual quanto a sua última revisão de integração, está a operar com informação desatualizada que pode já não refletir a realidade. Um beneficiário efetivo identificado há três anos pode ter vendido o seu interesse, ter sido designado como PEP, ter aparecido numa lista de sanções, ou ter sido objeto de media adversa desde a sua última revisão.

A correção: implemente monitorização de UBO baseada em eventos que complemente revisões periódicas. A monitorização automatizada de mudanças nos registos, designações de sanções, atualizações de listas de PEP e media adversa mantém a sua informação de UBO atualizada entre ciclos formais de revisão. Quando mudanças são detetadas, o sistema aciona uma reavaliação em vez de esperar pela próxima revisão programada.

Conclusão: Identificação de UBO como Competência Central

A identificação de UBO não é um exercício de checkbox a ser completado tão rápida e baratamente quanto possível. É uma competência central de conformidade que requer conhecimento jurídico, capacidade investigativa e, cada vez mais, capacidade tecnológica que consiga igualar a complexidade das estruturas societárias modernas.

A direção regulatória é inequívoca: os requisitos estão a apertar, a transparência está a aumentar e a execução está a intensificar. As regras diretamente aplicáveis do AMLR eliminam as variações nacionais que algumas empresas exploravam. O CTA alinha os EUA com os padrões europeus. A coordenação supervisora da AMLA conduz à convergência para as melhores práticas em toda a UE. As empresas que constroem capacidades robustas de identificação de UBO agora não só satisfarão os regulamentos atuais como estarão posicionadas para o aperto inevitavelmente futuro.

A combinação de processos estruturados, pessoal formado e ferramentas alimentadas por IA cria uma identificação de UBO que é completa, eficiente e defensável. Abordagens apenas manuais não conseguem acompanhar a complexidade das estruturas societárias modernas ou as expectativas dos reguladores modernos. A tecnologia sozinha é insuficiente sem o conhecimento jurídico para interpretar o que os dados revelam. A combinação vencedora é expertise humana aumentada por capacidade de IA — responsáveis de conformidade que compreendem a lei, apoiados por sistemas que conseguem processar os dados à escala.

Invista na capacidade de identificação de UBO. É um dos investimentos de conformidade com maior retorno que pode fazer — reduzindo risco regulatório, acelerando a integração de investidores e demonstrando a reguladores e investidores que o seu programa de conformidade é genuinamente robusto, não meramente decorativo.